一、速冻食品定义

速冻食品是指将各类加工后的新鲜食品进行适当的前期处理并加工成型后,在低温下快速冻结,然后在零下18摄氏度或更低温度下储藏、运输、销售的食品。

冷冻冷藏和速冻食品已经成为了城市家庭的主流食品之一。社会经济的快速发展、人民的生活节奏不断加快,基本上每家每户的冰箱里都会常备有速冻饺子、汤圆、馒头或者其他速冻食品。

近年来, 随着企业生产工艺的改良、机器设备的更新换代、原料配方的改善,使得中国市场上的速冻食品品种大量丰富,品质得到大幅提升。

速冻食品产品市场需求广泛,产品产量受节气影响小,因此受市场价格变化的影响也更小,当下冷链物流的日益完善也使得销售渠道不断拓宽,也是速冻食品的行业仍然较乐观原因。与汤圆水饺等传统产品不同,随着家庭消费能力的增长和城市生活节奏的加快,速冻面点、速冻肉制品等在家庭渠道中的消费量会有所上升,速冻行业要兼顾餐饮和流通渠道。

二、速冻食品分类

速冻食品包括:速冻鱼糜制品、速冻肉制品、速冻面米制品、速冻菜肴制品等,其中速冻鱼糜制品、速冻肉制品以及部分速冻其他制品俗称“火锅料制品”。火锅料制品和速冻面米制品是我国主要的速冻食品品种。

三、全球速冻食品行业发展情况

速冻食品源于1928年的美国,但在较长的一段时间内,由于人们对速冻食品缺乏认识.没有赢得广大消费者的欢迎,生产发展十分缓慢。直至二次世界大战后,速冻食品才迅速发展起来,1953年以来美国有关行业系统地研究了速冻食品,提出了著名的T、T、T概念。并制定了《冷冻食品制造珐规》,从此.速冻食品实现了工业化生产,并开始进入超级市场,深受广大消费者的青睐。特别是果蔬单体快速冻结技术的成功,开创了速冻食品业的新局面,此技术很快风靡世界。最近几年,世界速冻食品的生产和消费方兴未艾,其增长速度高达20%~30%,超过任何一种食品,品种达3000多个,美、日、欧一些国家和地区已形成了从原料产地、加工、销售、家庭食用完整的冷藏链,保证了速冻食品的工业化和社会化。根据相关资料:速冻食品将成为世界上发展最快的食品,其销售量在发达国家将占全部食品的60%~70%,已取代罐头食品的垄断地位而跃居加工食品首位。速冻食品在我国只有30多年的历史,刚开始主要是沿海城市的一些大型罐头厂试制和生产速冻食品,用于外销出口,在技术上大多采用冷藏间代替冻结间,且大部分工序采用人工操作。由于冷藏间的制冷能力有限,冻结时间大多在几小时以上,许多产品成为“慢冻食品”,因此生产发展十分缓慢。近年来,由于速冻食品具有营养价值高、卫生好、方便、快捷等特点,正被世界各国特别是发展中国家的人民所接受。

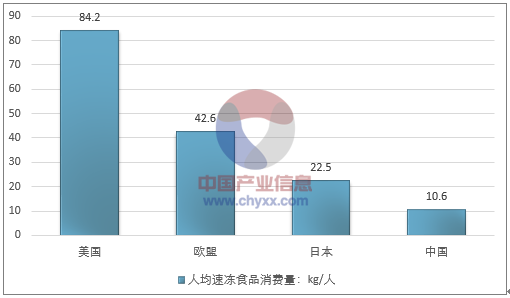

目前,美国是世界上速冻食品产量最大、人均消费量最高的国家,年产量达2,000万吨,品种3,000多种,人均年消费量80千克以上,速冻食品占据整个食品行业的60%-70%。欧洲速冻食品的消费仅次于美国,年消费量超过1,000万吨,人均年消费量40千克左右。日本是世界上速冻食品的第三大消费市场,也是亚洲第一大消费市场,2017年产量达160.1万吨,消费量285.53万吨,品种3,000多种,仅烹饪调制食品就有2,400多种,2017年人均年消费量为22.5千克。从国际经验上看,经济越发达,生活节奏越快,社会化分工越细,对营养方便的速冻食品的需求就越旺盛。

2017年全球主要国家速冻食品人均消费量分析

资料来源:智研咨询

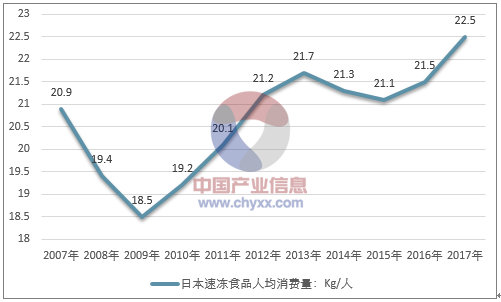

2007-2017年日本速冻食品人均消费量走势图

资料来源:日本速冻食品协会

2007-2017年日本速冻食品行业运行情况

- | 日本速冻食品产量:吨 | 日本速冻食品消费量:万吨 | 进口占消费量的比重 | 日本速冻食品人均消费量:Kg/人 |

2007年 | 1527564 | 2668488 | 42.8% | 20.9 |

2008年 | 1471396 | 2474183 | 40.5% | 19.4 |

2009年 | 1396035 | 2358858 | 40.8% | 18.5 |

2010年 | 1399703 | 2456727 | 43.0% | 19.2 |

2011年 | 1417907 | 2563593 | 44.7% | 20.1 |

2012年 | 1476368 | 2702044 | 45.4% | 21.2 |

2013年 | 1550085 | 2756987 | 43.8% | 21.7 |

2014年 | 1541891 | 2705593 | 43.2% | 21.3 |

2015年 | 1519883 | 2681805 | 43.3% | 21.1 |

2016年 | 1554265 | 2728211 | 43.0% | 21.5 |

2017年 | 1600968 | 2855330 | 43.9% | 22.5 |

资料来源:日本速冻食品协会

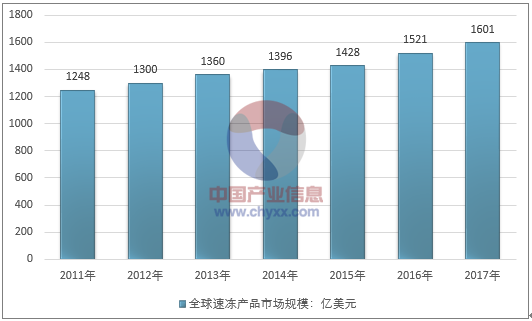

2、全球速冻食品市场规模

近年来,由于速冻食品具有营养价值高、卫生好、方便、快捷等特点,正被世界各国特别是发展中国家的人民所接受。全球速冻食品市场产量逐年增加,1999年为804亿美元,2000年为835亿美元,2003年达到920亿美元,2008年为1148亿美元,2013年达到了1360亿美元,2017年全球速冻食品市场规模达1601亿美元。

2011-2017年全球速冻食品市场规模走势图

资料来源:智研咨询

四、中国速冻食品行业发展情况

速冻食品在我国起步较晚,但也有30多年的历史,开始技术上多采用以冷藏间代替冻结时间,大部分工序采用人工操作,生产发展十分缓慢。之后,得益于速冻技术的不断发展以及物流配送产业的不断成熟,企业开始把消费者不方便加工的产品如米面制品加工出来,推销给消费者使用,缩短了消费者的品味过程。

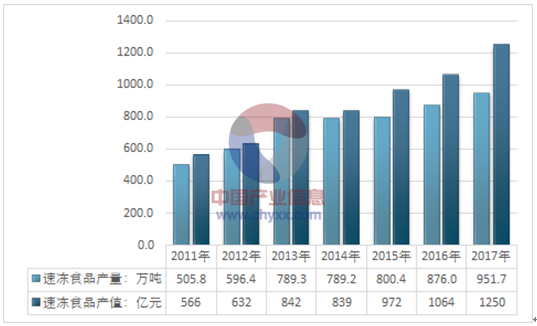

据统计,2016年我国速冻食品产量约为876.0万吨,2017年约为951.7万吨,2017年速冻食品行业的产值达到1250亿元。

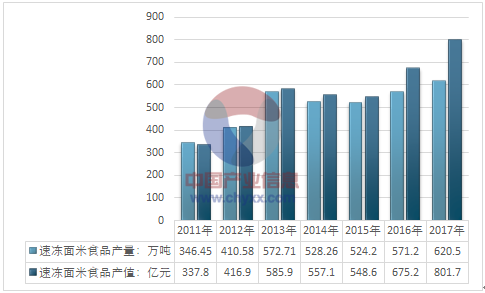

2011-2017年我国速冻食品产量及产值走势图

资料来源:智研咨询

近些年,以米面制品为主的速冻产品面临新一轮的洗牌和升级,消费者对于速冻产品的健康需求越来越重视。具有健康品质的速冻产品,成为市场消费的空白需求点。

随着人民收入水平的不断提高对速冻食品有了大量的必需,促使对研发速冻食品有了大的力度,速冻食品的技术含量也有了巨大的提高。这给速冻食品行业的开发和高经济附加值的产品进入市场带来机遇,这个机遇使速冻食品的发展扩展了巨大的空间。

如今,速冻食品已成为中国城市消费者日常饮食生活不可缺少的部分,并日益成为城市家庭的主流食品之一。同时,速冻食品行业在生产加工技术水平、产品种类、产品结构等方面也得到蓬勃发展。

1、速冻米面制品

我国速冻米面制品生产从上世纪90年代初开始起步,行业成熟度相比速冻鱼糜制品、速冻肉制品较高。我国速冻米面制品行业发展具体可以概括为以下三个阶段:

发展初期(1992年~1998年),我国速冻米面厂商数量众多,制造工艺相对落后,产品品种单一,主要以汤圆和水饺等手工制品为主。大部分厂商为粗放式经营,规模小且销售渠道单一,主要集中在省会城市周边经销。由于原材料价格低,产品价格相对较高,因此该阶段产品毛利空间很大。

发展中期(1999年~2005年),部分市场份额领先的企业通过持续不断的技术投入,扩大产能和产品线,利用规模经济、产品价格、营销优势,逐渐占据行业领导地位。行业内代表企业主要有三全食品股份有限公司、郑州思念食品有限公司等面米生产厂商。同时,随着我国速冻米面市场前景看好,促使香港湾仔码头等其他地区厂商在国内建立生产基地。该阶段内,企业注重品牌塑造,广告投入逐渐加大,并通过引进先进的管理技术,重视成本控制,使得行业利润水平保持稳定。

高速发展阶段(2006年~现在),随着企业生产工艺的改良、机器设备的更新换代、原料配方的改善,中国市场上的速冻米面制品品种大量丰富,品质得到大幅提升。同时,随着我国居民收入水平不断提高、生活节奏加快,我国速冻米面制品市场规模快速扩容。

2005年我国速冻米面产量约为128.97万吨,2017年约为620.5万吨,2017年速冻米面制品行业的产值超过800亿元。

2011-2017年中国速冻面米食品行业供给

数据来源:智研咨询

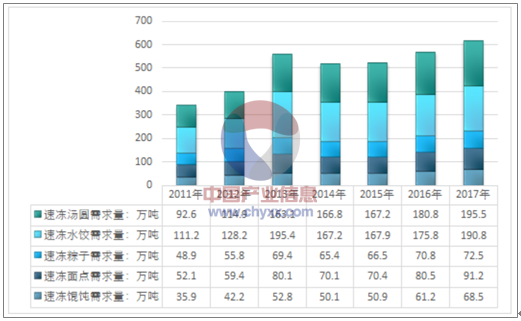

2017年我国速冻面米食品行业需求量约618.5万吨,同比2016年的569.1万吨增长了8.68%,近几年我国速冻面米食品行业需求情况如下图所示:

2011-2017年中国速冻面米食品行业市场需求

数据来源:智研咨询

2011-2017年中国速冻面米食品细分产品需求情况

数据来源:智研咨询

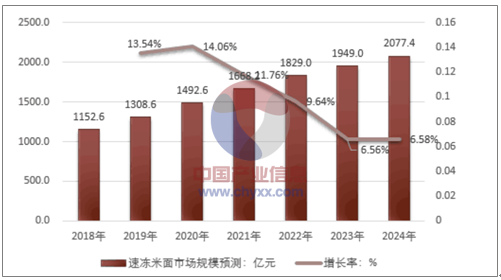

随着生活节奏的变化,对于冷冻与冷藏食品的需要扩大。随着人们生活水平的提高人均收入的增加,以中产阶层为核心的消费者的增加所带来的购买力的增长,我国速冻米面食品行业的市场规模将进一步扩大,预计到 2024 年,市场规模将达到 2077.4 亿元,年均复合增长率达到10.32%,发展势头较为迅猛。

2018-2024年我国速冻米面食品行业的市场规模预测

数据来源:智研咨询

2、速冻肉制品

发展初期(20世纪80年代至90年代初),20世纪80年代,我国开始出现冷冻冷藏方式的速冻食品,主要是一些经过简单加工或没有加工的肉制品,这时期的速冻可以理解为食品储存方式的传统速冻。

发展中期(20世纪90年代初至2004年),随着引进设备的不断增加和各种国产设备的研制成功,我国的速冻食品加工工艺取得长足发展。

整合发展阶段(2005年至今),随着国民经济的发展、居民收入水平的提高和城市生活节奏的加快,消费者对于速冻食品的需求呈现旺盛的增长态势。

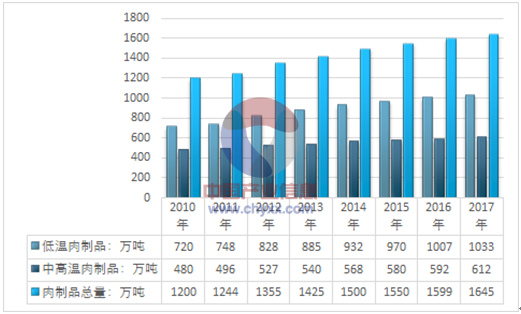

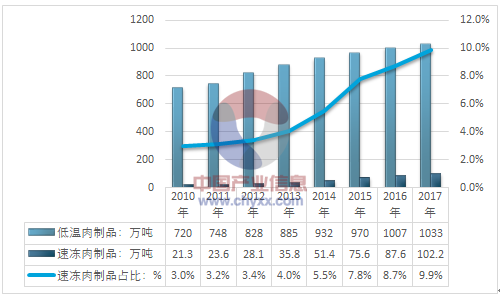

据统计2017年我国肉制品产量为1645万吨,其中低温肉制品产量为1033万吨,中高温肉制品产量为612万吨。

2010-2017年我国肉制品产量走势图

资料来源:智研咨询

在我国低温肉制品中,速冻肉制品所占份额近年来呈稳步增长态势,2010年我国速冻肉制品产量仅为21.3万吨,到2017年我国速冻肉制品产量增长至102.2万吨。

2010-2017年我国速冻肉制品产量走势图

资料来源:智研咨询

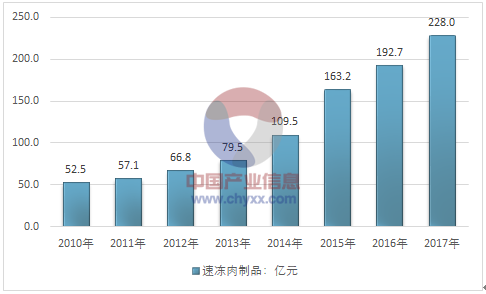

2010-2017年我国速冻肉制品市场规模走势图

资料来源:智研咨询

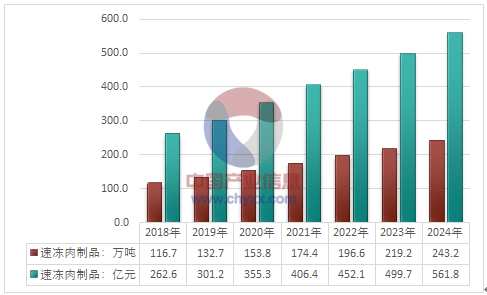

2018-2024年我国速冻肉制品市场规模及产量预测图

资料来源:智研咨询

3、速冻鱼糜

工业化的鱼糜制品生产起源于日本,发展初期规模较小。1959年日本开发了“冷冻鱼糜生产技术”,成功解决了原料鱼蛋白质冷冻变性的问题,使原来易腐败、廉价高产的初级水产品转变成能制造高品质、富有弹性的深加工食品的极佳原料。

速冻鱼糜的开发解决了鱼糜制品的原料供应和质保问题,从而使鱼糜制品加工厂可以不受地点和季节的限制取得原料,并均衡生产,此举大大推动了日本鱼糜制品产业的发展,日本鱼糜制品年产量也从1953年的2万吨迅速增加到1973年的118.7万吨。在日本年消费量约300多万吨的速冻食品中,各类鱼糕、鱼丸、虾丸等鱼糜制品仍是主要消费品种。

日本的鱼糜制品生产技术先传播至台湾地区后,于90年代初引入中国大陆,因此我国速冻鱼糜制品的生产技术、管理、消费习惯等深受台湾地区的影响。同时,由于速冻肉制品与速冻鱼糜制品均属于初级农产品的下游深加工制成品,其生产工艺基本一致,因此,速冻肉制品在国内的发展情况及市场情况与速冻鱼糜制品相似,整体表现为行业内企业众多,市场集中程度较低。

在国内,速冻鱼糜制品、速冻肉制品等火锅料制品行业的工业化发展大致经历了三个重要阶段:

发展初期(1991年~1998年),此时生产企业以台资或台资背景的企业为主,代表企业有海霸王等,销售区域主要局限在福建、广东一带,产品用途比较单一,主要用于火锅配菜,定位为价格较高端的小众产品,仅供酒店等高端消费群体食用。

发展中期(1998年~2005年),中小民营企业开始大量介入,国内本土势力得到快速发展,新兴企业代表主要有发行人、福建海壹食品有限公司、海欣食品股份有限公司等,销售区域逐步跨出沿海向广阔的内陆市场渗透,产品用途仍以火锅配菜为主。

高速发展期(2005年~现在),速冻食品随着城市生活节奏的加快逐步得到消费者的认可,全国消费市场的进一步扩大带动了浙江、广东等地区企业的强势介入,外围销售区域、全国化通道进一步打开和拓宽,价格水平逐步趋向大众化。

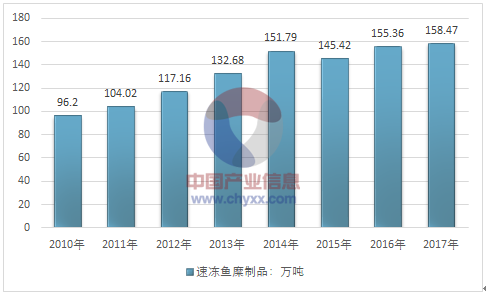

根据中国渔业年鉴统计数据:2015年我国速冻鱼糜制品产量为145.42万吨,2016年我国速冻鱼糜制品产量为155.36万吨,2017年行业产品产量在158.47万吨左右。

2010-2017年我国速冻鱼糜制品产量走势图

资料来源:智研咨询

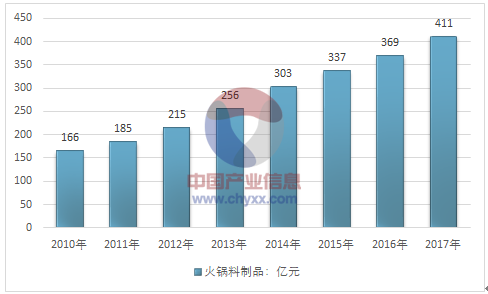

由于速冻鱼糜制品和速冻肉制品的快速发展,加上我国居民收入、消费水平不断提高,人们对营养丰富、食用方便的速冻鱼糜制品及速冻肉制品的市场需求不断增加,使我国火锅料制品行业近几年得到快速发展。2008年全球金融危机以来,以速冻鱼糜制品、速冻肉制品为主的火锅料制品行业维持快速增长态势,2017年火锅料制品的市场销售规模超过410亿元,虽然与速冻米面制品的销售规模仍存在差距,但从发展速度来看,未来十年市场规模将与速冻米面制品不相上下。

2010-2017年我国火锅料制品市场销售规模走势图

资料来源:智研咨询

五、速冻食品行业特点

1、季节性

由于气候和我国传统民俗的影响,速冻食品行业存在着淡旺季节的区分,不同细分市场的淡旺季又不同。火锅料制品在冬季的消费量较大,对于生产商来说,季节性特征一般比消费市场提前2个月左右显现,每年的8月至次年2月为高峰期。因此,在年末往往处于出货高峰时期。

而速冻米面制品中的汤圆和粽子带有明显节日性、季节性的消费特点,汤圆的消费主要集中在春节、元宵节前后以及气温较低季节,粽子的消费主要集中在端午节前后。其他面点产品如饺子、包子、南瓜饼的淡旺季差别相对较小。

2、区域性

从生产区域分布来看,我国的速冻鱼糜制品生产主要集中在沿海城市,如福建、山东、浙江等地区,速冻肉质品在禽畜肉类比较发达的山东、四川等地区产量较大,速冻米面制品的生产则主要集中在河南一带,以三全、思念等厂家为代表。

从销售区域分布来看,速冻鱼糜制品在福建、广东等地区消费长期旺盛且保持快速增长,上述区域的需求持续保持增长主要得益于沿海地区对水产品的食用历史较长,对类似速冻鱼糜制品的深加工类水产品接受程度较高,内陆地区市场受到消费饮食习惯的影响,市场尚处于逐步拓展之中。速冻肉制品在山东、江苏、四川等内陆地区具有一定的市场。速冻米面制品则在全国大中城市均有销售,并以商超渠道销售占主导。